- 美方抛出矿产协议新草案,乌方被爆要求修改

- 美媒爆乌方将要求美方修改矿产协议草案,美财政部发声 “基辅将在经济协议谈判中寻求更多美国投资。”美国彭博社3月29日以此为题援引匿名消息人士的话报道称,乌克兰将...

红宝丽集团股份有限公司(股票简称:红宝丽)始创于1987年,2007年9月在深交所中小板(现并入主板)上市,是以环氧丙烷为核心,聚氨酯、醇胺及其衍生物为一体的化学新材料集团,在硬泡组合聚醚、异丙醇胺两个细分行业名列前茅。

红宝丽目前拥有国际上相当规模的聚氨酯硬泡组合聚醚产业基地、醇胺产品研发中心和产业基地、专业的节能新材料产业基地、以及位于江苏泰兴的环氧丙烷产业基地。

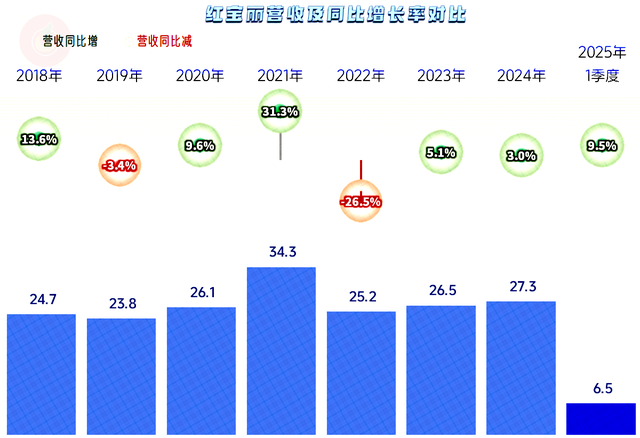

除了在化工行业大繁荣的2021年表现异常突出之外,红宝丽其他各年的营收规模变化不大,虽然总体上有一定的增长,但幅度很低。2024年3%的增幅要算是处于增长状态的年份中最低的水平了,2025年一季度增长有所提速,随着其新项目的建成投资,估计2025年的增速要适当快一些。

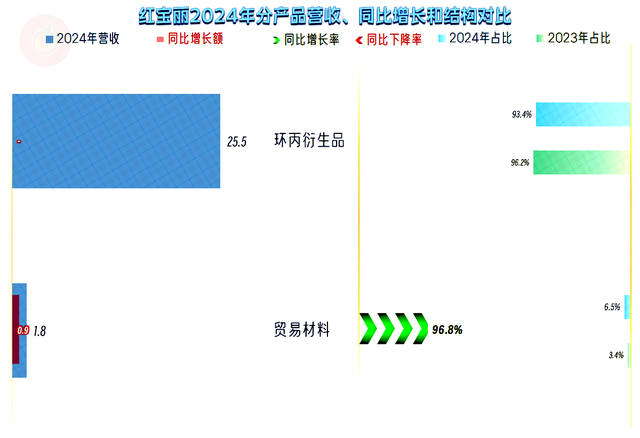

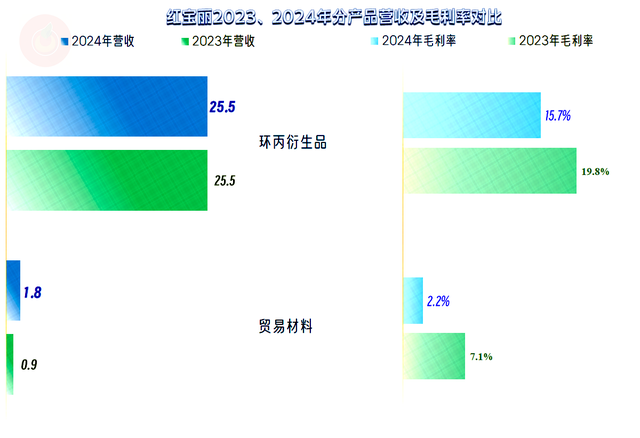

其核心的“环丙衍生品”业务2024年基本没有变化,增长主要来自于“贸易材料”这类非核心业务。红宝丽还有“保温材料”和“环氧丙烷及附属品”等业务,但那些业务的规模只有百万,甚至十万级别,低得根本没法用图来展示;这类业务从财务的角度看,就是不重要的。

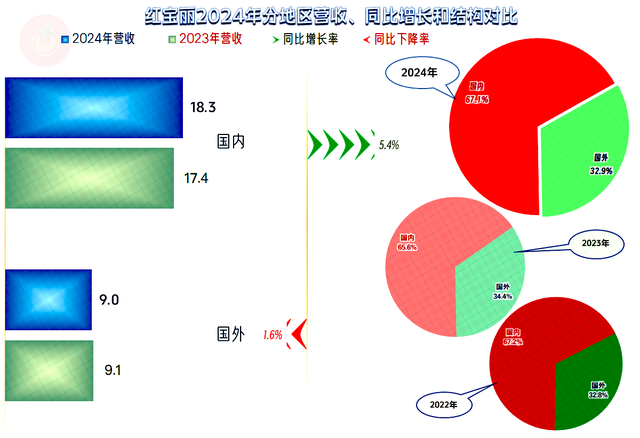

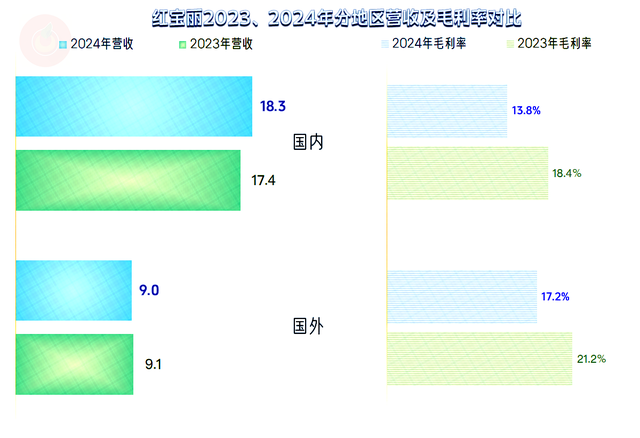

增长主要来自于国内市场,国外市场却有所下跌,2023年超过1/3占比的国外市场,又跌了回来,不过就在1/3左右波动,实际的占比变化并不大。

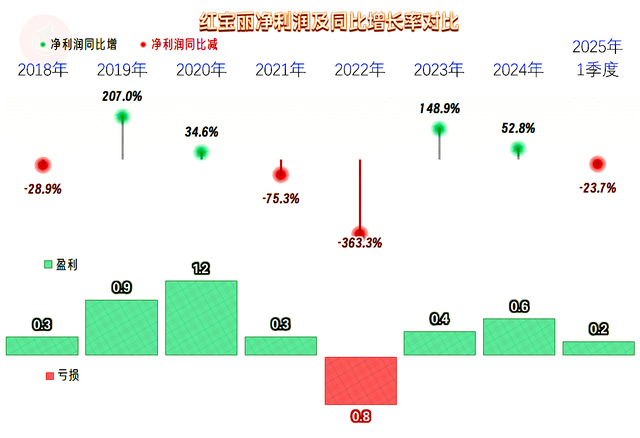

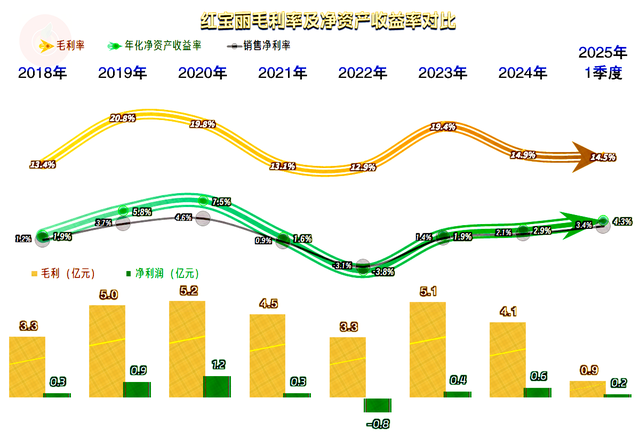

和很多位于产业链前端的大化工行业不同,2021年的化工行业大繁荣,红宝丽仅仅是产品价格上涨了,原材料等涨得更多,结果就是营收创下现在都没能突破的新纪录,但当年的净利润却暴跌3/4。这并不是最倒霉的,因为吃肉的时候没有你,不见得挨打的时候就不会有你,2022年的化工品价格大幅回落,红宝丽受到严重影响,出现了有公开数据以来的唯一年度亏损。

最近两年多的盈利能力恢复得还不错,但仍然离峰值年份的水平有倍差。在上个月,利安德巴塞尔、科思创等国际巨头永久关闭了欧洲30万吨/年环氧丙烷产能,全球供应缺口达15%;再加上年底将试生产的技改项目,通过异丙苯法工艺将产能提升至16万吨/年,成本较行业低15%以上,红宝丽的未来业绩出现了双重利好因素。

我们是财务分析,一般注重于已经发生的事件,这就是财务视角的局限性了。在类似于本次的行业内的转折事件时,我们还是太过保守,导致错失良机。比如,去年差不多这个时候,也是经营化工生产的正丹股份,其主要产品的市场价格暴涨,我就持谨慎的态度。结果2024年,正丹股份以120倍的净利润增长速度,完美收场。

因此,我们只能提供底线方面的参考,想找市场机会,只能自己去研究那些复杂且难以琢磨的行业动态情况了。本次我们还是和以前一样,仍然持谨慎乐观的态度。

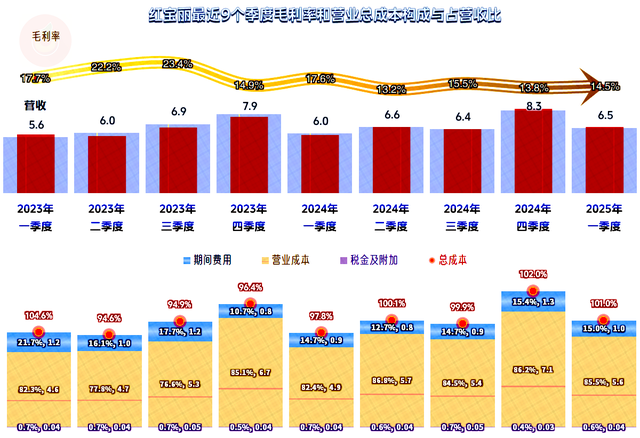

毛利率在2021年和2022年表现异常,原因我们前面已经讨论过了,化工行业,特别是化工原料价格暴涨,导致整个链条上的价格都在涨,红宝丽在这次繁荣中连续受伤。2023年的毛利率反弹得不错,但根本站不住这样的高位,2024年和2025年一季度又跌下来了,不过要比2021年和2022年好一些。

从2021年以来的销售毛利率和净资产收益率都比较恼火,可以说已经有四年多都是惨淡经营了。两家国际巨头关闭欧洲工厂的原因虽然有好几项,该产品的盈利能力持续不佳正是其中的原因之一。

对红宝丽来说,“环丙衍生品”贡献了99%的毛利额,其他业务无关紧要;2024年也正是该业务的毛利率下滑导致的平均毛利率下跌。

虽然国内外市场的毛利率都在下滑,仍然是国外市场的毛利率要高出3个多百分点。如果能在市场产能调整中获益,而且还能规避关税政策变化等影响,2025年的业绩还是有可能会大幅提升的。

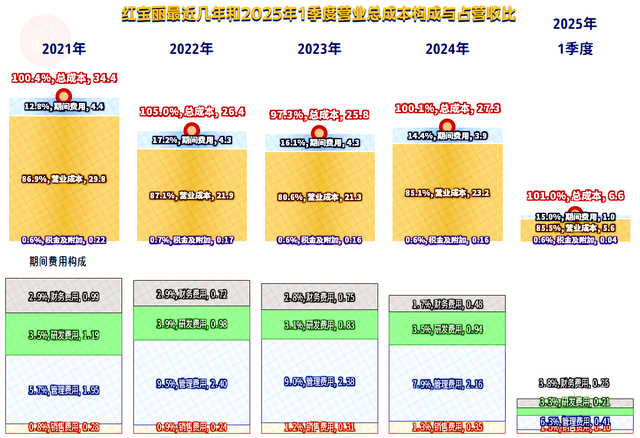

2024年的主营业务盈利空间其实是有下滑的,而且已经亏损了,主要影响因素就是前面看到的毛利率下跌。期间费用占营收比下降,减轻了部分毛利率下滑的影响。2025年一季度的主营业务盈利空间仍然是亏损状态,比2024年好得不多。那么,前面看到的2024年的净利润增长,原因何在呢?

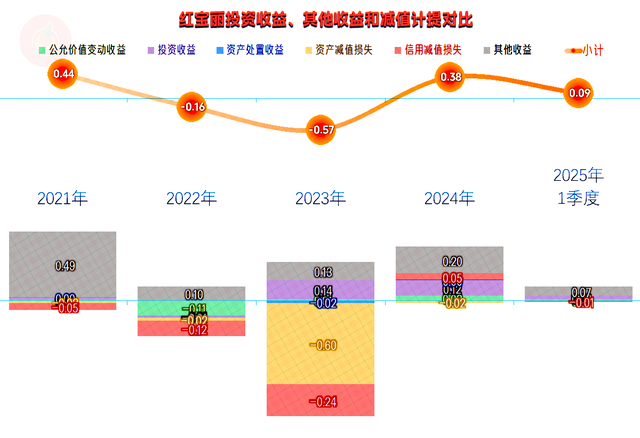

只能是其他收益方面的影响了,2021年靠此实现了盈利,2024年和2025年一季度也是如此。2024年的政府补助和投资收益等差异不大,有些细节上的不同,我们就不展开说了。

2023年金额较大的“资产减值损失”(主要是“存货跌价损失”),2024年末反而没有了,对于毛利率更低的2024年,似乎不太合理,这种情况一般是2023年提得太足了。“信用减值损失”更是2023年提多了,2024年还变成了净收益。也就是说,如果严格把两年的报表重述,2024年的业绩应该是不如2023年的。

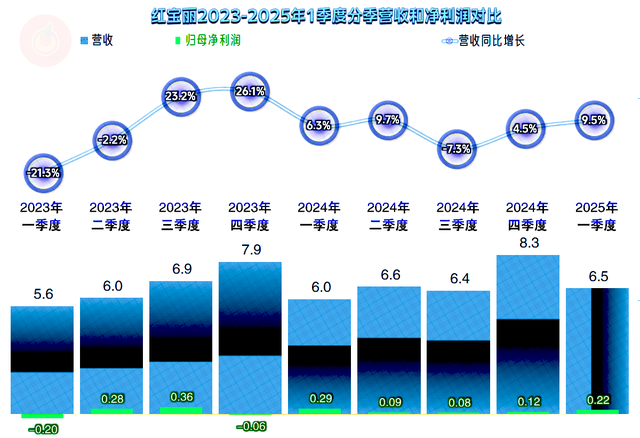

分季度来看,2024年并未出现过单季亏损的情况,只是从二季度以来的三个季度的单季盈利比较低。单季的营收增减变化从2024年开始变得平缓了很多,除个别季度之外,都有不错的增长。

毛利率从2023年四季度开始明显下滑,2024年一季度小幅反弹后,就持续处于低位。由此导致最近四个季度的主营业务盈利能力都比较差,只有2024年三季度基本保本,其他几个季度都在亏损。

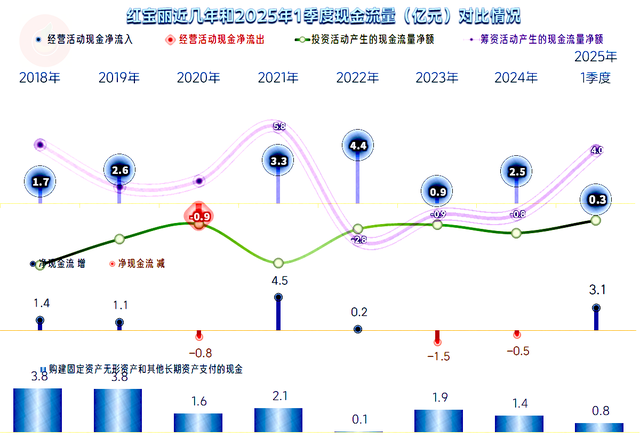

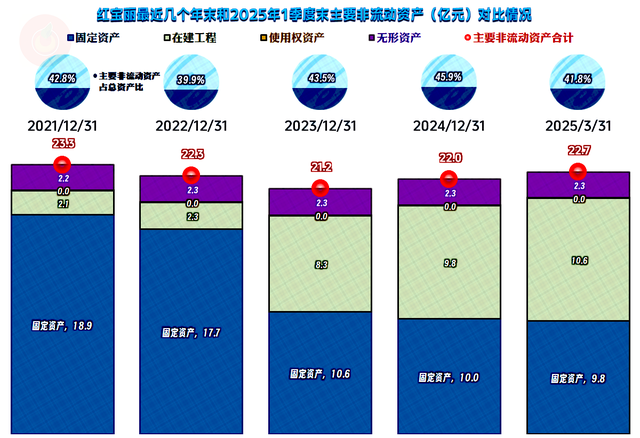

“经营活动的现金流量净额”表现正常,虽然波动也很大,但已经持续四年多维持净流入的状态。固定资产的投资规模,除2022年之外,其他年份都不低。融资集中在个别年份,主要是用于了固定资产投资方面。

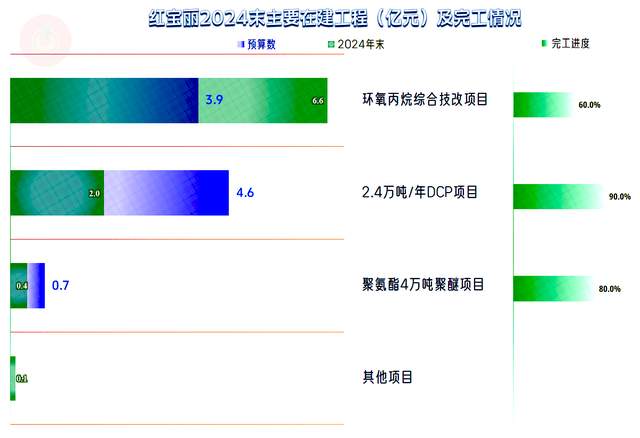

由于固定资产的折旧规模也比较大,固定资产和经营性长期资产并没有大幅增长。2023年末,固定资产大幅下降的主要原因是对现有环氧丙烷生产装置进行技术改造,所涉及的设备从固定资产转入在建工程,导致固定资产减少。在建工程的规模持续处于高位,当然需要看一看。

“环氧丙烷综合技改项目”预算为3.9亿元,2024年末的完工进度为60%,预计2025年底要建成重新开产。“2.4万吨/年DCP项目”完成进度为90%,“聚氨酯4万吨聚醚项目”已经在近日试生产成功。

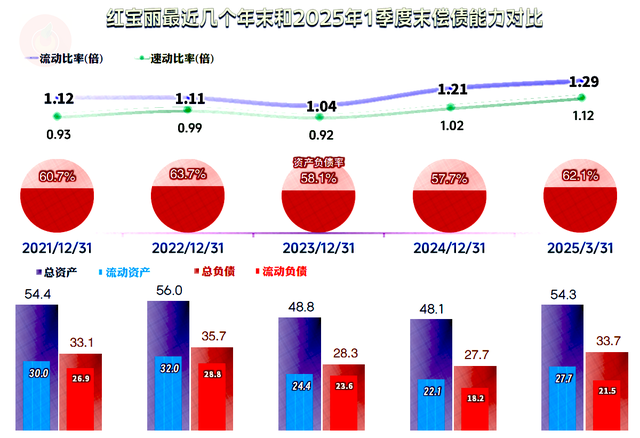

红宝丽的长短期偿债能力都还不错,兼顾了财务风险与资产运营效率,短期内问题不大。由于篇幅等原因,本次就不想再展开看这些方面了。

红宝丽从2021年以来,业绩表现并不好,处在坚持着消耗竞争对手的状态。最近似乎迎来了好消息,重要的竞争对手不玩儿了,这当然是利好,至于说会不会在接下来体现为业绩提升,我们年底再看,就一切都明朗了。

声明:以上为个人分析,不构成对任何人的投资建议!